Descargue la declaración jurada 2026 en formato PDF desde aquí (440 Kb). (Para ver archivos PDF necesita Adobe Reader o similar)

INSTRUCCIONES PARA LLENAR FORMULARIO DE DECLARACION JURADA DE INGRESOS PARA EMISION CUOTA 2026, REPROGRAMACION LEY 19.287, LEY 19.848 y LEY 20.572

En caso de tener PYME presentar Certificado de Retiros elaborado por su Contador (el certificado debe indicar montos de retiros realizados).

Recuerde adjuntar los documentos adicionales requeridos para trabajadores dependientes e independientes (caso A + caso B).

Si no percibió ingresos durante el año 2025, deberá presentar los “DOCUMENTOS DE RESPALDO GENERALES OBLIGATORIOS” para respaldar dicha situación.

En caso de estar casado/a deberá acreditar los ingresos del cónyuge, si no se le generará por defecto una cuota de 3,5 U.T.M.

Si se encuentra en el extranjero deberá presentar los “DOCUMENTOS GENERALES OBLIGATORIOS” y, si corresponde, debe adjuntar además los “DOCUMENTOS DE RESPALDO ADICIONALES OBLIGATORIOS” y/o la Declaración de Renta Anual o Liquidaciones de Sueldo del país de residencia correspondiente al periodo 2025. Usted puede restar los descuentos legales obligatorios del país en el que reside.

La Declaración Jurada Año 2026 deberá ser visada ante las instancias chilenas competentes en el país extranjero en que reside (Consulado o Embajada). Si usted se encuentra en uno de los países miembros de la Convención Internacional de la Haya, podrá certificar su documentación de acuerdo a lo estipulado por el Convenio de la Apostilla (apostilla.gob.cl).

En caso de que un tercero tenga poder/mandato para firmar en su nombre, el tercero puede realizar el trámite de la legalización de su Declaración Jurada de Ingresos, debiendo adjuntar una copia autorizada ante notario de dicho poder/mandato junto a su declaración.

Los documentos de respaldo deben venir traducidos al español (traducción simple) y los documentos convertidos a pesos chilenos según tipo de cambio del último día hábil del mes de diciembre de 2025, según www.bcentral.cl.

Todos pueden obtener los documentos proporcionados por el Servicio de Impuestos Internos, tengan o NO inicio de actividades. Solo debe contar con clave de acceso al sitio www.sii.cl.

A continuación, encontrará el PASO a PASO para obtener alguno de los documentos obligatorios:

Este documento se debe solicitar a su empleador y/o Recursos Humanos de la empresa(s) o Institución(es) correspondiente(s).

Si no puede conseguir este certificado directamente con su empleador, puede adjuntar en su defecto el detalle de Sueldos que entrega el SII. Para ello haga clic en el link Sueldos (Rentas del Art. 42 N°2 y Art. N°48) del documento “Información Ingresos, Agentes Retenedores y Otros” año tributario 2026, luego seleccionar “Detalle” y adjuntar la tabla completa que se despliega en donde se pueda ver la información de su(s) empleador(res) de enero a diciembre (ver arriba). Considere que los cálculos se realizarán con los valores actualizados según IPC.

Si no tiene el(los) finiquito(s) en su poder deberá:

Solicitar una copia al empleador,

Solicitar una copia en la notaría donde firmó el finiquito o, Solicitar una copia en la Inspección del Trabajo.

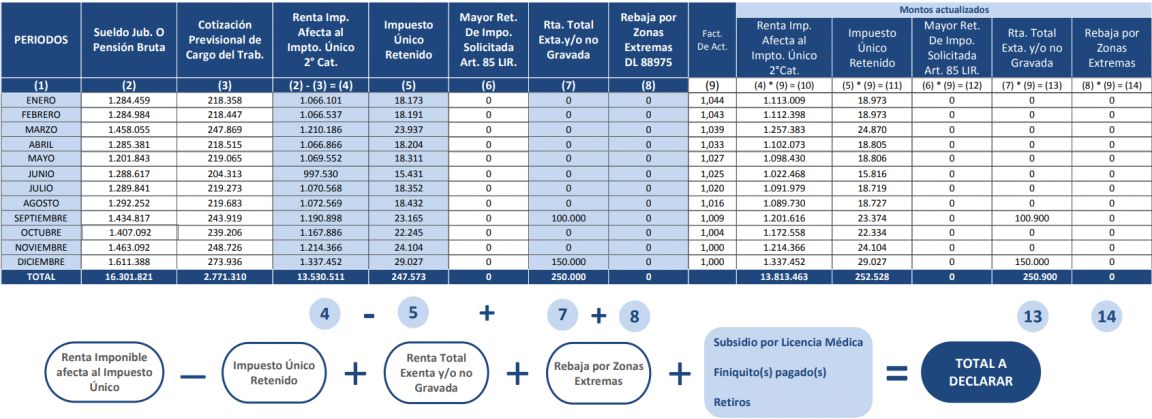

Los montos a declarar se encuentran especificados en el Certificado de “Sobre Sueldos, Pensiones, Jubilaciones y Otras Rentas Similares”, solicitado a su empleador. Debe considerar el total de cada columna para realizar el cálculo.

En el siguiente ejemplo se destacan las columnas que usted debe considerar:

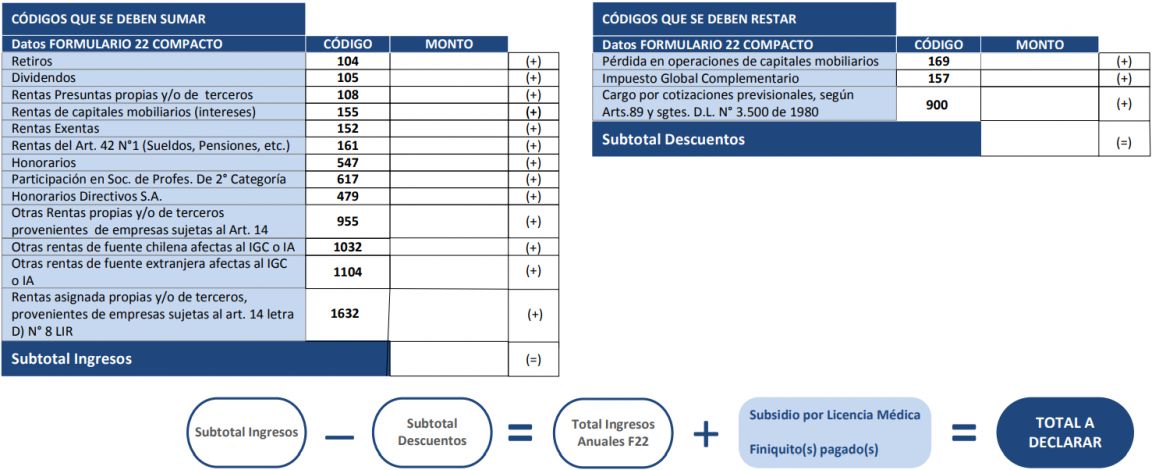

Los montos a declarar se encuentran especificados en el Formulario 22 Compacto de Declaración anual de renta año tributario 2026, el cual puede obtener desde el sitio web de Servicio de Impuestos Internos (www.sii.cl). Los códigos que debe declarar son los siguientes:

Si usted es trabajador mixto (sueldos + honorarios) debe sumar a los ingresos calculados desde el Formulario 22 Compacto, los montos totales actualizados correspondientes a los ítems “Renta Total Exenta y/o no gravada” y “Rebaja por Zonas Extremas DL88975” de su Certificado de Sobre Sueldos (columnas 13 y 14, página 2) o de su Certificado de “Información Ingresos, Agentes Retenedores y Otros” Año Tributario 2026.

*Si usted es un deudor mixto y sus ingresos como independiente (código 547) son menores a 4 ingresos mínimos, deberá calcular sus ingresos siguiendo la fórmula de deudor dependiente (caso A) y sumar a dichos ingresos el monto señalado en el código 547 de su Formulario 22 Compacto.

Postergación por estudios de postgrado: Si usted se encuentra cursando estudios de magíster, doctorado, especialidad médica u odontológica, puede adjuntar su certificado de alumno/a regular de dichos estudios. La postergación es anual y está sujeta a la revisión de sus antecedentes.

Cambio fecha de inicio de cobranza: Si usted el año 2023 y/o 2025 estuvo cursando estudios de pregrado en una institución de educación superior reconocida por el Estado, puede adjuntar su certificado(s) de alumno/a regular de dichos años por estudios de pre o post y así prorrogar la fecha de inicio de cobro de su deuda.

Los Ahorros Previsionales voluntarios (APV), los Seguros de Salud y las Pensiones Alimenticias NO son considerados como Descuento Legal Obligatorio, por lo que NO pueden ser descontados.

En caso de NO presentar su Declaración Jurada de Ingresos en los plazos establecidos en la Ley 19.287 (31 de mayo de 2026), el Administrador del Fondo Solidario de Crédito Universitario determinará una cuota fija, anual y sucesiva que se calculará en función del saldo deudor debidamente actualizado, dividiendo el valor de la deuda por el número de años de cobro con un 2% de interés, perdiendo el beneficio de pago según ingresos y la condonación del saldo de la deuda una vez finalizado el periodo de pago (Ley 19.287, modificación Art. 2° Ley 20.572).